■投資状況

●買付日:2013年10月、同年12月(追加購入)

●保有数量:10口

●取得単価:111,227円(※2014年11月末を基準に5分割後調整済)

■概要

阪急阪神ホールディングスグループをスポンサーとする総合型REIT。

商業施設主体で、関西圏比率は約82%、そのうち阪急阪神沿線物件が約49%を占めるのが特徴です。

■主要指標(2025/8/29時点)

●投資口価格:171,300円

●1口分配金(予想):3,300円(2025/11期)、3,200円(2026/5期)

※直近実績:3,319円(2025/5期)

●分配金利回り:3.79%

●格付:R&I「A+」(安定的)、JCR「AA-」(安定的)

■運用状況報告会(2025/8/28)参加メモ

※報告は、岡崎社長が行った後、質疑応答。

最後にIRご担当が残って個別で質問受付がありました。

1. TOB不成立の件

最初に触れられたのは、3DインベストメントによるTOBが不成立だった件。

市場価格がTOB価格を上回り、応募数が集まらなかったことも背景と思われます。

以前の記事↓

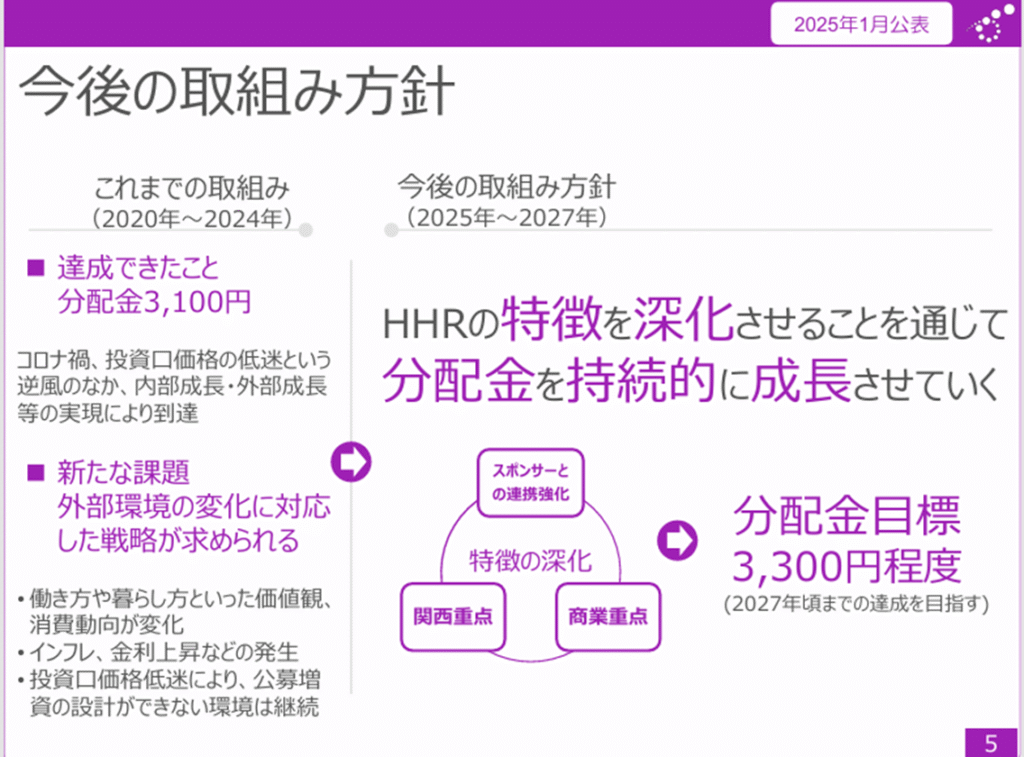

2. 分配金方針

※運用状況報告会の資料はホームページにアップされていませんが、

内容は決算説明会資料をベースに作られていますので、

以降、決算説明会資料を引用させていただきます。

●2027年頃までに巡航ベースで3,300円を目標としています(売却益除き)。

●他REITでは売却益を積極的に原資に組み込むケースもありますが、

HHRは安定的な賃料収入での成長を重視。個人的にも好感を持ちました。

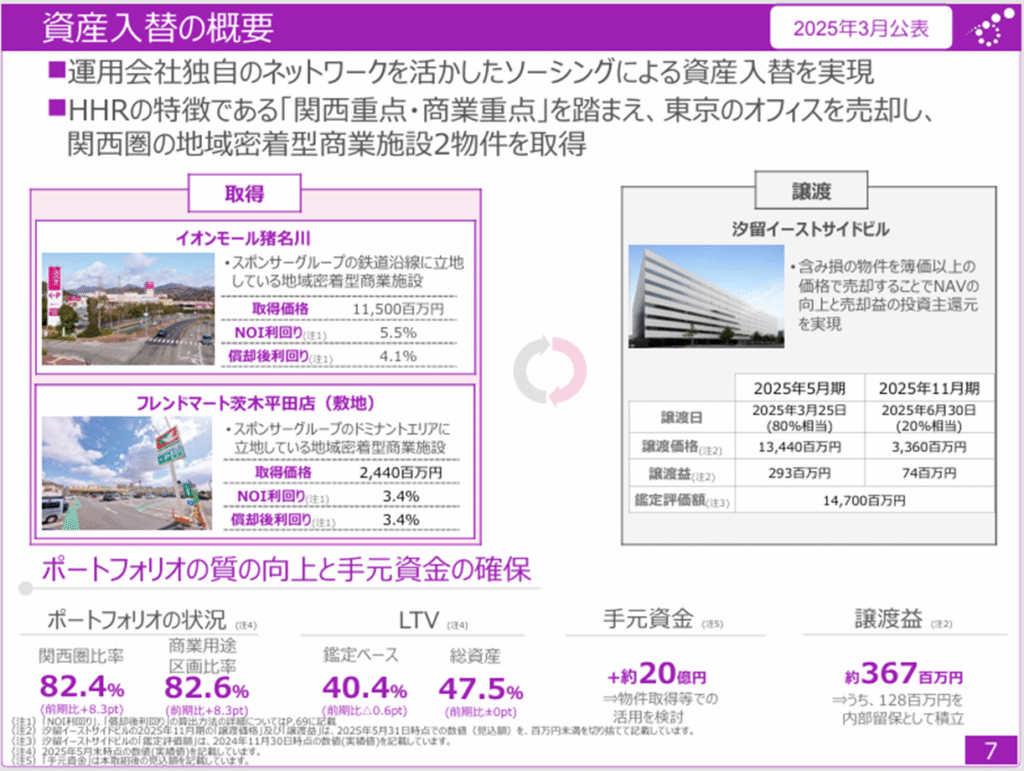

3. 資産入替と新規取得

汐留イーストサイドビルを売却し、イオンモール猪名川と

フレンドマート茨木平田店(敷地)を取得。

「含み損の解消+関西圏の商業施設へのシフト」という戦略が明確で、

ポートフォリオ質向上が進んでいます。

※イオンモールの契約について、昨年イオンリート報告会に参加した際は

「賃料20年固定」と聞きましたが、HHRでは契約中でもインフレや

税負担に応じ賃料更新を交渉していく方針とのこと。

これは柔軟性があり強みだと感じました。

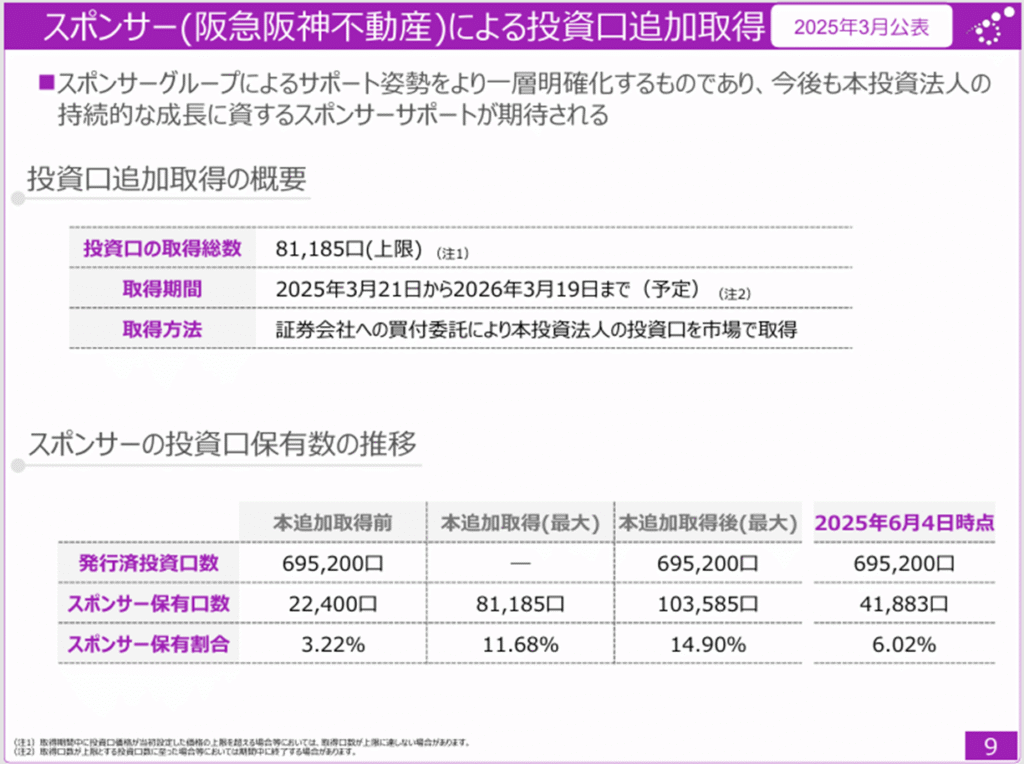

4. スポンサーとの連携

阪急阪神不動産が投資口を最大81,185口追加取得予定(保有比率最大14.9%まで)と発表。

スポンサーの関与強化は投資家に安心感を与える動きです。

5. 物件トピックス

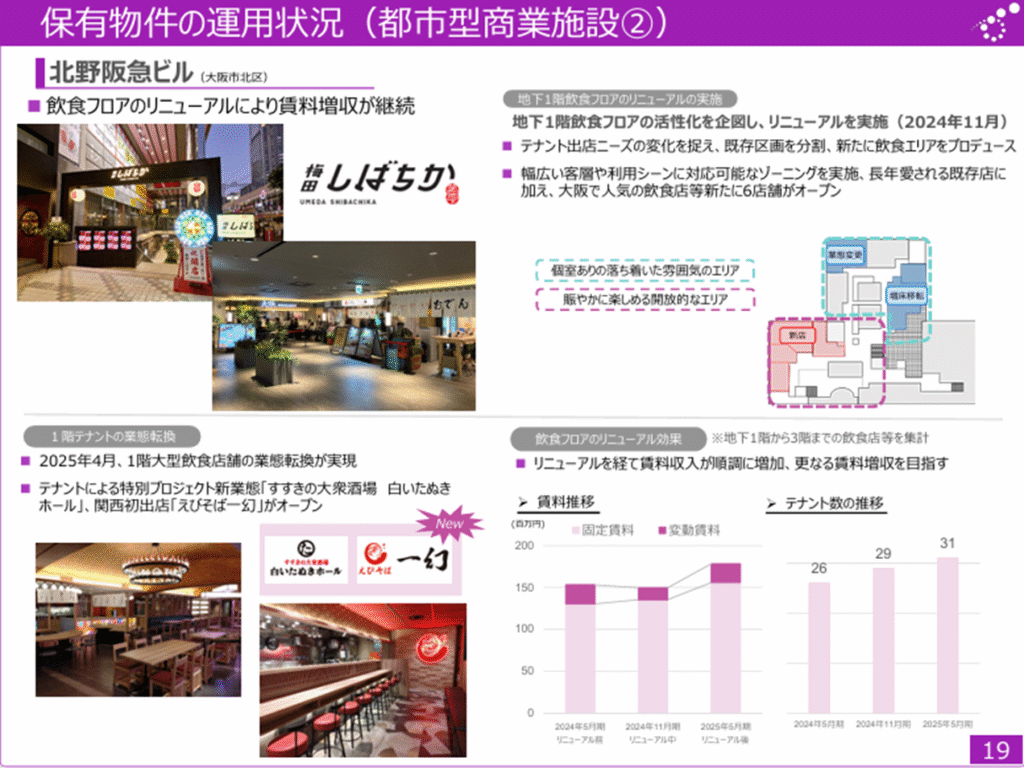

北野阪急ビル:商業施設「D.D.HOUSE」の飲食フロアをリニューアルし、

人気店「えびそば一幻」(クリエイトレストランツ運営)などが出店。

変動賃料も導入されており、テナントの業績が好調ならREITの収益も上振れします。

HEPファイブ:契約更改で賃料を上げる動きが進展。

観覧車のインバウンド需要も強く、収益改善が継続しています。

※ご参考 えびそば一幻の記事↓

6. 財務戦略

「インフレ環境で固定比率を下げている理由」を質問したところ、

賃料更新時にあわせて変動金利を活用し、借入コスト上昇を抑制しているとの回答。

納得感がありました。

※上記内容は、私が質問会でIRご担当に直接聞いた内容も含みます。

■まとめ

今回の報告会では、

●巡航ベースでの分配金3,300円水準について、2027年頃までに到達を目指す方針

●関西圏商業施設への資産シフト

●スポンサーの投資口追加取得

といった前向きな施策が確認できました。

※今回(2025/5期)の3,319円という実績は売却益の寄与も含まれていますが、

運用会社はあくまで安定的な賃料収入を基盤とする「巡航ベース3,300円」を掲げています。

投資口価格は年初から約40%上昇しており、割高感は否めません。

ただ、関西地盤のリートとしてスポンサーとのシナジーも強く、

長期保有の価値を改めて確認できました。

「地元応援」の意味も込めて、引き続きホールドしていきたいと思います。

コメント