中本パックスは、

割安・高配当・累進配当・EPS成長

という長期投資家が好む要素が揃った銘柄です。

食品包装を中心に安定した需要があり、

中期経営計画でも成長を明確に示しているため、

長期保有に向いた企業だと感じています。

■保有状況

買付日 : 2022/09,2024/07追加購入

数量 : 200株

取得単価 : 1,611.35円

■会社概要

印刷パッケージメーカー。

グラビア印刷・包装加工技術を軸に事業展開。

食品包装分野を主軸に電子部品向けコーティング、

医薬品包装資材、建材、日用雑貨、自動車内装材等、

その他様々な分野へも参入

海外売上高は6.4%

■中本パックス(株)(東証STD、7811)の主な指標(2026/6/17現在)

● 株価 :1,880円

● PER :7.62倍

● PBR :0.79倍

● ROE :10.32%

● 1株配当(予想):74円

● 配当利回り(予想):3.94%

● 時価総額:167億円

PER、PBR共に割安。

ROEも10%を超えていて成長もしています。

割安成長高配当株と言えそうです。

中本パックスは包装資材メーカーという地味な業種で

市場から注目されにくく、

東証スタンダード市場上場ということもあり、

割安な評価が続いているようです。

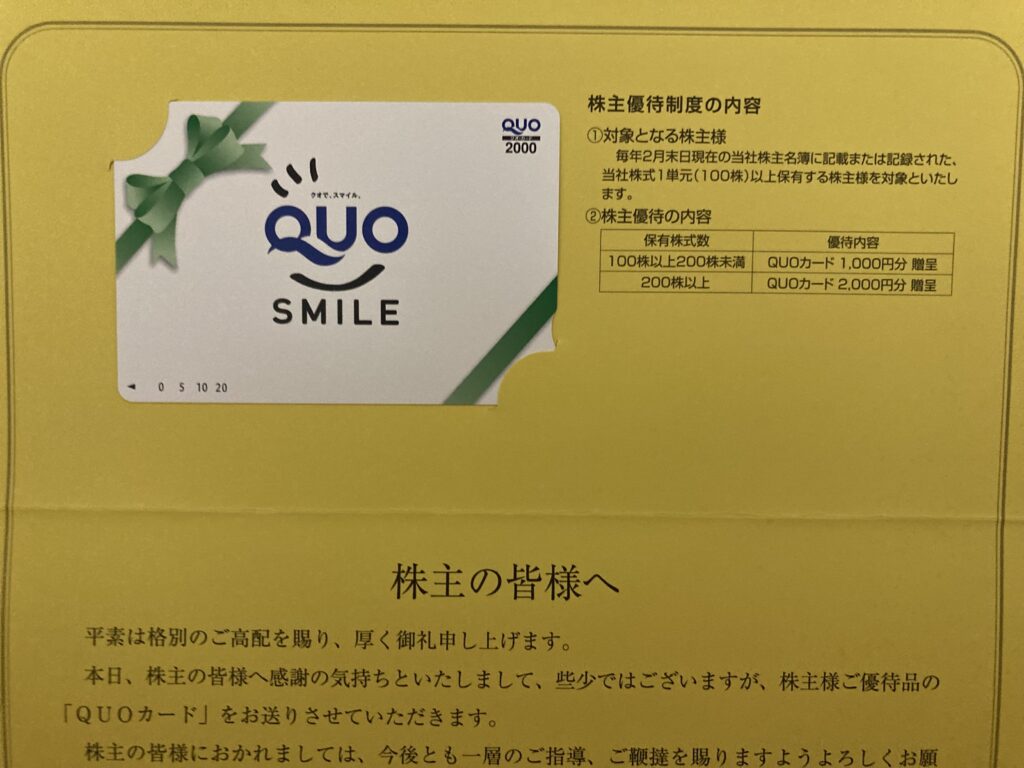

■株主優待

権利確定月 2月末日

QUOカード

100株以上 1,000円分

200株以上 2,000円分

100株の場合、

配当7,400円+クオカード1,000円=8,400円

現在の株価で計算すると総合利回り4.5%

2000円のクオカードいただきました。

大事に使います!

■配当金推移

| 年度 | 中間(円) | 期末(円) | 合計(円) | 分割調整(円) | 配当性向(%) |

| 2017年2月期 | 45 | 55 | 100 | 50 | 49.5% |

| 2018年2月期 | 55 | 55 | 110 | 55 | 45.8% |

| 2019年2月期 | 27.5 | 28.5 | 56 | 56 | 39.6% |

| 2020年2月期 | 28 | 28 | 56 | 56 | 42.2% |

| 2021年2月期 | 28 | 29 | 57 | 57 | 35.4% |

| 2022年2月期 | 29 | 33 | 62 | 62 | 34.5% |

| 2023年2月期 | 31 | 31 | 62 | 62 | 39.4% |

| 2024年2月期 | 31 | 31 | 62 | 62 | 48.3% |

| 2025年2月期 | 32 | 34 | 66 | 66 | 29.3% |

| 2026年2月期 | 34 | 37 | 71 | 71 | 29.0% |

| 2027年2月期(予) | 37 | 37 | 74 | 74 | 30.0% |

配当金は緩やかに増配しています。

配当方針は、

累進配当を採用、配当性向30%を目安とし、安定的・継続的に実施

■業績推移

| 年度 | 売上(億円) | 営利(億円) | 当期利益(億円) | EPS(円) |

| 2017年2月期 | 315 | 13.1 | 8.22 | 100.93 |

| 2018年2月期 | 330 | 13.3 | 9.82 | 120.13 |

| 2019年2月期 | 339 | 16.5 | 11.6 | 141.52 |

| 2020年2月期 | 341 | 15.3 | 10.9 | 132.84 |

| 2021年2月期 | 360 | 17.2 | 13.2 | 160.99 |

| 2022年2月期 | 405 | 23.3 | 14.7 | 179.94 |

| 2023年2月期 | 431 | 18.9 | 12.9 | 157.27 |

| 2024年2月期 | 444 | 18.2 | 10.6 | 128.48 |

| 2025年2月期 | 491 | 28.7 | 20.1 | 225.39 |

| 2026年2月期 | 496 | 29.6 | 21.8 | 245.07 |

| 2027年2月期(予) | 520 | 32.7 | 21.8 | 246.7 |

長期で見ると、売上・利益共に成長しています。

EPSは10年で約2.4倍に成長していて優秀です。

■中期経営計画

2029年2月期目標

売 上:600億円

経常利益:47.5億円

ROE:12%以上

中期計画が達成された場合、

2029/2期の経常利益47.5億円は、

2026/2期経常利益(30.5億円)の1.56倍となります。

配当も1.56倍になると仮定すると、2026/2期71円で、

2029/2期110円になる計算です。

現在の株価で計算すると、配当利回りは5.9%となります。

中期計画が達成されなかった場合も、

累進配当を採用を採用しているため、

下落リスクも比較的低いと考えています。

前回の中期計画(2026年2月期目標)も

かなり目標に近い値だったことを考えると

私は、今回の目標もある程度期待できると見ています。

■財務状況(2026/2期)

●自己資本比率:51.9%

●総資産:405億円

●純資産:221億円

●有利子負債:75.7億円

自己資本比率50%超と、財務は健全です。

また、自己資本比率は年々上がっています。

■投資判断とまとめ

国内需要の減退や個人消費低迷、

原油やナフサなどの価格や、

調達可能かなどのリスクはありますが、

過去の成長推移や、中期経営計画を策定して

業績改善をする姿勢などを見ると

期待できるのではと思っています。

派手な値上がりは期待しにくいですが、

割安・高配当・累進配当を重視する長期投資家には

魅力的な銘柄だと考えています。

コメント