■投資状況

●買付日:2019年7月

●数量:93株

●取得単価:1,919円

もともと2019年7月に富士古河E&Cを100株(1,783.13円)購入しましたが、

2025年2月に富士電機の完全子会社化に伴い、富士電機株93株を割当てられました。

【参考】過去の富士古河E&C記事↓

■会社概要

1923年9月、古河電気工業と独シーメンス社の資本・技術提携により

「富士電機製造株式会社」として設立。

事業領域

●エネルギー

●インダストリー

●半導体

●食品流通

強みはパワー半導体とパワーエレクトロニクスで、クリーンエネルギーや

省エネ・自動化の需要に応えています。

海外売上比率は29%(2024年度実績)。

なお、富士通は富士電機を母体に誕生しており、両社は歴史的に密接な関係があります。

近年は株式持ち合いの見直しが進んでいます。

■株価指標(2025/9/22現在)

●株価:9,982円

●PER:16.86倍

●PBR:2.12倍

●ROE:12.5%

●1株配当(予想):未発表(前年160円)

●配当利回り(予想):未定(前年実績1.60%)

●時価総額:1兆4,902億円

ROEは10%超と優良水準。

一方で、PER・PBRはやや割高感があります。

●同業比較

| 日立製作所 | 三菱電機 | 富士電機 | 明電舎 | |

| PER | 22.92 | 22.07 | 16.86 | 16.07 |

| PBR | 3.01 | 1.99 | 2.12 | 1.94 |

| ROE | 13.11% | 9.01% | 12.57% | 12.07% |

同業だと大体似たり寄ったりで、広範囲に事業を展開している日立が若干割高です。

■株主優待

●権利確定月:6月末日

●内容:自社オリジナルカレンダー(1株以上)

※個人的には不要なので申し込みませんでした。

■配当金推移

| 年度 | 中間 | 期末 | 合計 | 分割調整 | 配当性向(%) |

| 2017年3月期 | 5 | 6 | 11 | 55 | 19.2% |

| 2018年3月期 | 6 | 8 | 14 | 70 | 26.5% |

| 2019年3月期 | 8 | 40 | 48 | 80 | 28.4% |

| 2020年3月期 | 40 | 40 | 80 | 80 | 39.7% |

| 2021年3月期 | 40 | 45 | 85 | 85 | 29.0% |

| 2022年3月期 | 45 | 55 | 100 | 100 | 24.3% |

| 2023年3月期 | 55 | 60 | 115 | 115 | 26.8% |

| 2024年3月期 | 60 | 75 | 135 | 135 | 25.6% |

| 2025年3月期 | 75 | 85 | 160 | 160 | 24.9% |

| 2026年3月期(予) | 未定 | 未定 | 未定 | 未定 | 未定 |

年々増配傾向が続いており、株主還元姿勢は明確です。

■業績推移

| 年度 | 売上(兆円) | 営利(億円) | 当期利益(億円) |

| 2017年3月期 | 0.84 | 447 | 410 |

| 2018年3月期 | 0.89 | 560 | 378 |

| 2019年3月期 | 0.91 | 600 | 403 |

| 2020年3月期 | 0.9 | 425 | 288 |

| 2021年3月期 | 0.88 | 486 | 419 |

| 2022年3月期 | 0.91 | 748 | 587 |

| 2023年3月期 | 1.01 | 889 | 613 |

| 2024年3月期 | 1.1 | 1061 | 754 |

| 2025年3月期 | 1.12 | 1176 | 922 |

| 2026年3月期(予) | 1.16 | 1245 | 855 |

過去10年で売上・利益ともに緩やかに拡大。

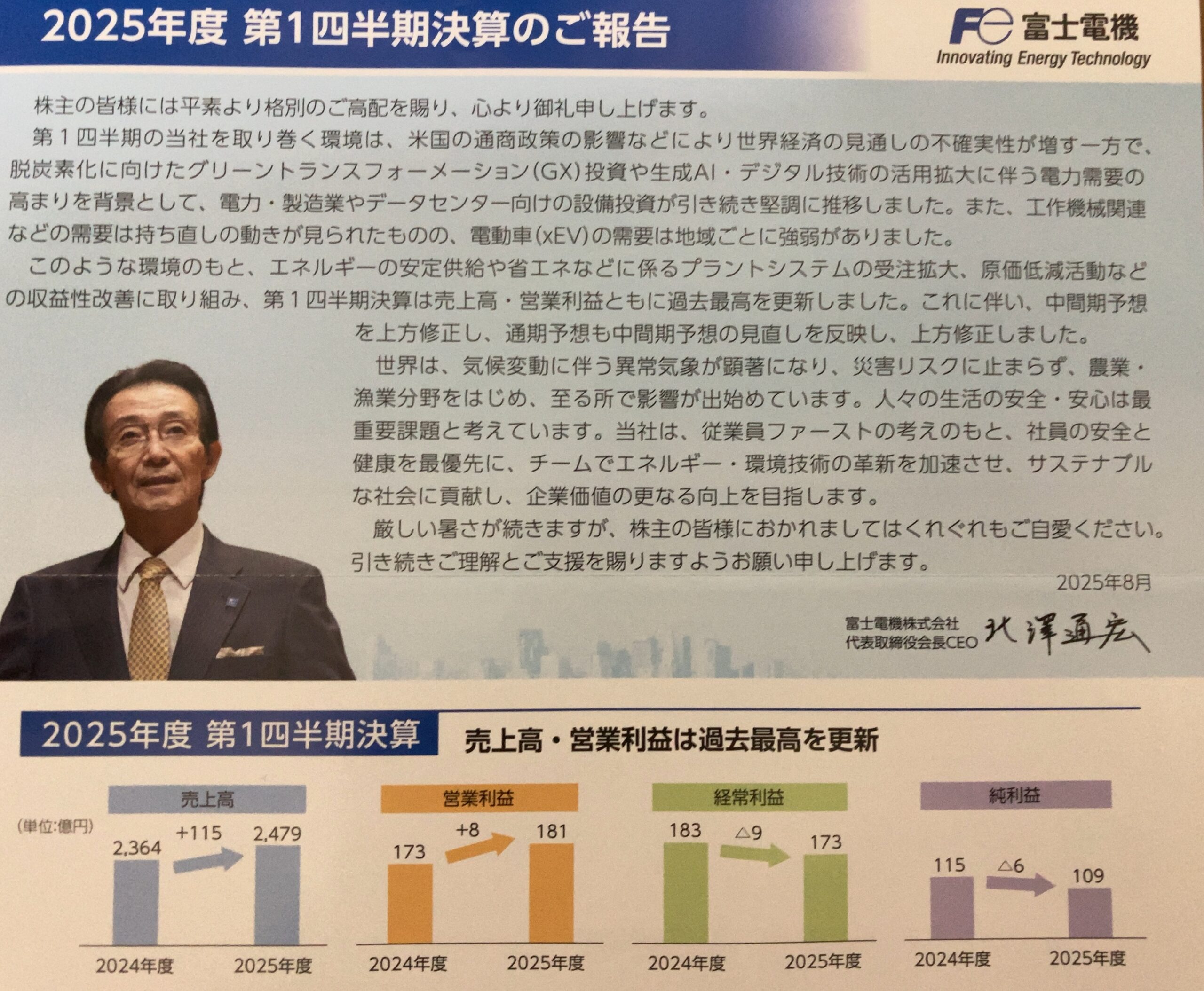

2026年3月期1Q累積(2025/8/8発表)

・売上:前年比 +4.9%

・営業利益:前年比 +4.9%

・純利益:前年比 △4.8%

蓄電システムや変電機器案件の増加、データセンター需要に伴う

電源システム需要、ITソリューション増収により売上は増加。

ただし営業外の為替影響で純利益は減少しました。

1Qを踏まえ、中間・通期予想を上方修正済みです。

■財務状況

2025/3期

●自己資本比率:52.7%

●利益剰余金:4,939億円

●有利子負債:708億円

健全な財務体質で年々改善傾向。

参考:2009/3期(リーマンショック時)

●自己資本比率:14.34%

●利益剰余金:349億円

●有利子負債:4,161億円

劇的な改善が確認できます。

【詳細】富士電機の経営改革:利益体質への転換と成長戦略

2008年のリーマン・ショックを契機に、「売上が伸びなくても利益を出せる」体質への転換を目指し、事業構造改革に着手しました。

その後は中期経営計画を軸に、収益力強化と成長を両立させる経営改革を段階的に実施。

結果として、財務指標や事業ポートフォリオに劇的な改善が見られます。

主な取り組み内容:

・経営意思決定のスピード化:執行役員数を53名から18名へと大幅に削減し、迅速な判断を可能に。

・事業ドメインの明確化:エネルギー・環境分野に集中し、成長領域へリソースをシフト。

・生産拠点の再編:収益性の低い事業(ディスク媒体、自販機など)を整理。

・グローバル調達・集中購買:コスト競争力を高め、利益率改善に貢献。

・海外事業の拡大:新興国市場への展開を強化し、売上構成の多様化を推進。

・パワーエレクトロニクス・半導体事業の強化:技術力と市場ニーズを踏まえた重点投資。

■今後の懸念点・リスク

富士電機は以下のような事業リスクを抱えています。

原材料価格の変動:特に銅や鉄、半導体などの資材価格は国際市況に左右されやすく、急騰時にはコスト増が利益を圧迫する可能性があります。価格転嫁が難しい局面では収益性が低下する懸念も。

為替変動リスク:海外展開しているため、円高時には輸出採算が悪化し、円安時には輸入コストが上昇するなど、為替の影響を受けます。特にアジア市場との取引が多いため、地域通貨の変動にも注意が必要です。

サプライチェーンの混乱:自然災害、地政学的リスク、パンデミックなどにより、部品供給の遅延や物流コストの上昇が発生する可能性があります。特に電力機器や半導体関連製品は特定部品への依存度が高く、代替調達が難しいケースも。

技術革新のスピード:パワー半導体やエネルギー管理分野では競合他社との技術競争が激しく、開発の遅れは市場シェアの喪失につながります。特にEV関連や再生可能エネルギー分野では、技術革新のスピードが事業成長の鍵を握ります。

■投資判断とまとめ

富士電機はリーマンショック後の経営革新により

売上・利益ともに成長を続け、財務基盤も強化されています。

一方、配当利回りはやや物足りず、株価水準も割高感があります。

●成長・財務重視 → 保有継続に向いた銘柄

●高配当狙い → 物足りなさあり

個人的には、特定口座の税制面もあり、今年は売却を避けたいと考えています。

来年から課税方式を変更する予定のため、そのタイミングで改めて入替を検討します。

👉 「悩ましいけど、成長性には惹かれる…」

そんなジレンマを感じる銘柄です。

コメント