■投資状況

●買付日:2021年7月、2025年9月

●数量:250株

●取得単価:1,550円

※2021/07に100株購入。2021/12末の株式分割で150株に。

2025/09に100株を追加購入。

会社四季報秋号を読み、割安で今後も成長余地があると考え買い増ししました。

購入資金は、MBO発表後に毎年株主優待を楽しみにしていたマンダムを

泣く泣く売却して捻出したものです。

■会社概要

電子計測機器の専門商社として日本でトップシェアを誇る企業。

自動車のEV化や電子部品、半導体といった成長分野に欠かせない

計測機器を扱っており、技術革新を支える重要な役割を担っています。

海外売上比率は約17%(2025年3月期実績)。

■Denkei[日本電計株式会社](東証STD、9908)の

主な指標(2025/9/26現在)

●株価:2,127円

●PER:8.00倍

●PBR:0.81倍

●ROE:10.12%

●1株配当(予想):98円

●配当利回り(予想):4.23%

●時価総額:251億円

ROEは10%超えと優良水準。PER・PBRともに割安感があります。

■同業比較

→PER(株価収益率)は競合より低く、PBR(株価純資産倍率)は1倍を割っており、

企業の利益や資産価値から見て株価が割安な水準にあることが分かります 。

一方で、ROE(自己資本利益率)は10%を超え、効率的に利益を生み出せています。

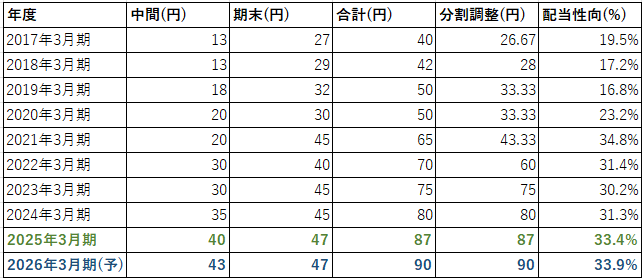

■配当金推移

※2022年1月1日付で普通株式1株につき1.5株の割合で株式分割

配当金は増配傾向にあり、配当性向も無理のない範囲です。

配当政策

●業績・財務状況等を総合的に勘案し継続的かつ安定的な配当を実施

●連結の配当性向35%程度を目途

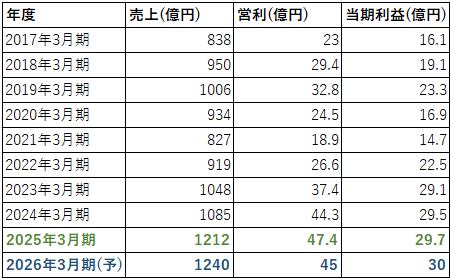

■業績推移

過去10年で売上・利益はゆるやかに増加。

2026年3月期1Q(2025/8/7発表)

●売上:前年比 +11.0%

●営業利益:前年比 △30.4%

●純利益:前年比 △90.8%

売上は伸びた一方、賃上げ・人員増強、為替差損などが重なり純利益は大幅減少。

ただし通期目標は据え置いており、下期での巻き返しを想定しているようです。

■財務状況

2025/3期

●自己資本比率:40.2%

●利益剰余金:256億円

●有利子負債:149億円

自己資本比率は40%前後を維持しており、財務面は安定。

■投資判断とまとめ

米国の関税政策や地政学リスクなど、外部環境によって

業績が揺れる可能性はあります。

ただ、過去の実績から堅実な成長を続けてきたことが確認でき、

現在も割安水準にあると考えています。

高配当+成長性+割安感 を兼ね備えた銘柄として、

今後もじっくり保有していきたいと思います。

コメント