クオカード優待が到着した住友精化(4008)。

派手さはないものの、長期の非減配実績と高い財務健全性を兼ね備えた、

安心感のある高配当・優待銘柄です。

■保有状況

買付日 : 2025/01

数量 : 100

取得単価 : 4,759.0円

■会社概要

住友精化は、吸水性樹脂(SAP)や機能性マテリアルを手がける総合化学メーカーです。

主力製品の吸水性樹脂は紙おむつなどに使用され、世界的に安定した需要があります。

2024年3月期の海外売上比率は約73.6%と高く、

グローバルに事業展開している点も特徴です。

■住友精化(株)(東証PRM、4008)の主な指標(2025/12/19現在)

● 株価 :5,330円

● PER :15.84倍

● PBR :0.75倍

● ROE :4.73%

● 1株配当(予想):200円

● 配当利回り(予想): 3.73%

● 時価総額:745.8億円

PERは標準的で、株価に割高感はあまりありません。

一方、PBRは1倍を大きく下回っており、資産面からは割安感があります。

ROEは4%台と控えめで、高成長株というより安定重視のインカム銘柄といえそうです。

■株主優待

権利確定日 3月末日・9月末日

優待内容:クオ・カード

└ 100株以上:1,000円分(年2回)

条件:半年以上の継続保有が必要

※100株で半年以上保有の場合:

配当 20,000円+優待 1,000円×年2回=合計 22,000円相当(利回り 約4.13%)

ありがたく大事に使わせていただきます!

■配当金推移

公式な長期データは限られますが、IR BANK等の実績を確認する限り、

少なくとも2011年以降、一度も減配をしていません。

ネット上では『1997年から実質29期非減配』との情報もあり、

長期株主にとって大きな安心材料です。

2026年3月期は自社株買いと合わせて、総還元性向81.8%となる見通しで、

株主還元への積極姿勢がうかがえます。

| 年度 | 中間(円) | 期末(円) | 合計(円) | 分割調整(円) | 配当性向(%) |

| 2017年3月期 | 7.5 | 37.5 | 45 | 75 | 18.0% |

| 2018年3月期 | 50 | 50 | 100 | 100 | 20.6% |

| 2019年3月期 | 50 | 50 | 100 | 100 | 228.2% |

| 2020年3月期 | 50 | 50 | 100 | 100 | 32.2% |

| 2021年3月期 | 50 | 50 | 100 | 100 | 19.4% |

| 2022年3月期 | 60 | 60 | 120 | 120 | 28.0% |

| 2023年3月期 | 100 | 100 | 200 | 200 | 31.4% |

| 2024年3月期 | 100 | 100 | 200 | 200 | 43.6% |

| 2025年3月期 | 100 | 100 | 200 | 200 | 44.4% |

| 2026年3月期(予) | 100※ | 100 | 200 | 200 | 59.6% |

※2016年10月1日付で普通株式5株を1株とする株式併合を実施

※2026年3月期の中間配当は実績

■業績推移

| 年度 | 売上(億円) | 営利(億円) | 当期利益(億円) |

| 2017年3月期 | 989 | 105 | 57.4 |

| 2018年3月期 | 1059 | 97.3 | 67 |

| 2019年3月期 | 1096 | 90.7 | 6.04 |

| 2020年3月期 | 997 | 77.8 | 42.9 |

| 2021年3月期 | 1033 | 101 | 71.2 |

| 2022年3月期 | 1156 | 80.7 | 59 |

| 2023年3月期 | 1430 | 105 | 85.9 |

| 2024年3月期 | 1430 | 95.3 | 61.7 |

| 2025年3月期 | 1476 | 107 | 59.6 |

| 2026年3月期(予) | 1450 | 113 | 44 |

売上高はこの10年で約1.5倍に増加しており、緩やかな成長が続いています。

一方で、利益面はやや波があり、直近は減少傾向。

ただし、赤字決算は一度もなく、安定した収益体質がうかがえます。

■中期経営計画状況

住友精化は2022年に中期経営計画を策定し、

2025年度(2026年3月期)に以下の目標を掲げていました。

📌 中期経営計画(2025年度目標)

売上高:1,600億円

営業利益:120億円

純利益:85億円

ROE:8.5%

ROIC:8.0%

しかし、2025年11月に発表された第2四半期決算説明会資料によると、

会社側の通期見通しは以下のとおりです:

📉 会社見通し(2025年11月時点)

売上高:1,450億円

営業利益:113億円

純利益:44億円

ROE:4.6%

ROIC:7.3%

→中期計画の目標はすべて未達の見込みです。

●背景と社長コメント

化学業界は景気や為替の影響を受けやすく、特に吸水性樹脂や

機能マテリアル分野は、業界全体が逆風にさらされています。

同業の日本触媒(4114)も、2026年3月期は減収減益の見通しとなっており、

住友精化だけの問題ではないことがうかがえます。

こうした状況に対し、織田社長は「住友精化レポート2025」

(2025年11月29日発表)で次のように述べています:

「事業環境の見通しが甘かったことに加え、状況の変化に対して

迅速かつ柔軟に行動できなかったことを反省しており、

正しい危機感を持って事業の立て直しに取り組んでいるところです」

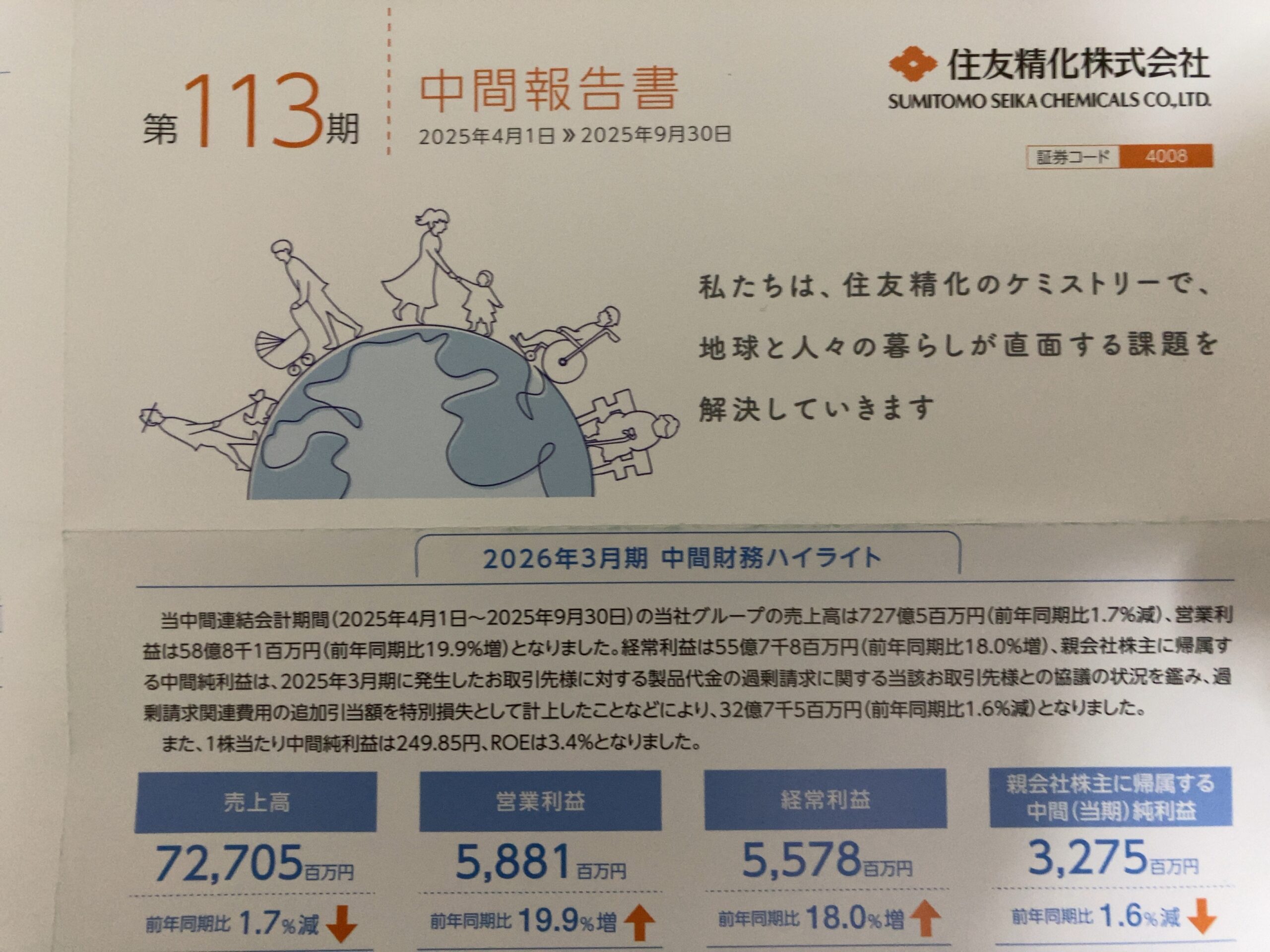

■2026年3月期 第2四半期(2025年11月12日発表)

●売上:前年比 △1.7%

●営業利益:前年比 +19.9%

●純利益:前年比 △1.6%

売上高は、吸水性樹脂の販売数量は増加した一方、

IRラテックス事業の終了および円高などの影響により前年同期並み。

営業利益は、原燃料価格が低下したことなどにより増益。

一方で、過剰請求関連費用の特別損失計上により、純利益は前年並みにとどまりました。

■財務状況(2025/03期)

●自己資本比率:66.6%

●総資産:1,415億円

●純資産:943億

●有利子負債:183億円

自己資本比率は66.6%と高水準で、財務体質は非常に健全です。

有利子負債も抑えられており、高配当や自社株買いを継続できる余力があると見られます。

■注意点

●海外売上比率が約73.6%と高く、為替の影響を受けやすい点には注意が必要です。

●化学業界は景気変動に敏感な業種であり、外部環境によって

業績が左右されやすい側面もあります。

●過去の不祥事に伴う特別損失が今期の純利益を押し下げており、

一過性の要因とはいえ注視が必要です。(過剰請求問題)

■投資判断とまとめ

業績はまずまずで、為替や景気等のリスク要因もありますが、

自己資本比率の高さや非減配の実績など、財務面の安定感は大きな魅力です。

派手さはないものの、地味にコツコツと株主還元を

続けてきた姿勢には信頼感があります。

今後も、配当と優待を楽しみながら、ゆっくりと長期で保有していきたい銘柄です。

コメント