■投資状況

●買付日:2010年1月

●保有数量:10口

●取得単価:66,841円

(2014年1月2分割、2025年1月5分割調整済み)

2010年から長期保有しており、分割を経て取得単価は現在66,841円。

長期保有の恩恵で、今までもらった分配金や含み益が大きく、

精神的にも安定して保有できています。

■基本情報(2026/3/25時点)

・投資口価格:88,200円

・1口分配金(予想):2,200円(2026/6期)、2,200円(2026/12期)

※実績:2,200円(2025/12期)

・分配金利回り(予想):4.99%

・NAV倍率:0.87倍

・格付:日本格付研究所(JCR)より「AA(安定的)」

格付投資情報センター(R&I)より「AA-(安定的)」

NAV倍率は1倍を割れており割安です。

商業リートは金利に弱い部分があり、

割安に評価されているのではないかと思われます。

高格付けかつ利回り約5%という、バランスの良い指標となっています。

■ポートフォリオの特徴

三井不動産をスポンサーとする商業施設特化型J-REIT。

・取得物件:42件(総額3,947億円)

・稼働率:100%

用途内訳

・リージョナルSC:38.6%

※広域からの集客を念頭に置いた大型商業施設

・アウトレットモール:5.6%

・ネイバーフッドSC:17.4%

※小商圏をターゲットとしたショッピングセンター

・食品スーパー・その他:7.6%

・都心型商業施設:21.5%

・底地:9.3%

地域内訳

・首都圏:51.2%

・中部:18.4%

・関西:14.9%

・中国:7.6%

・九州・沖縄:7.9%

エリアや物件タイプ、テナントにおいて、

バランスよく分散・多様化が図られています。

スポンサーの三井不動産は商業施設運営に強く、

ららぽーと・三井アウトレットパークなどの実績が豊富。

そのノウハウがFRIの安定運用にも活かされています。

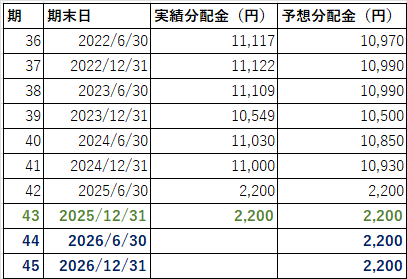

■分配金の推移

※2025年に5分割が行われたため、42期以降の分配金は分割後ベースです。

分配金は横ばいではあるものの、「減配しにくいREIT」としては評価できる水準です。

商業施設は長期固定賃料が多く、急激な賃料アップは難しい一方で、

景気変動の影響を受けにくく、安定したキャッシュフローを生みやすい特徴があります。

若干物足りなさがあるものの、分散投資の一つとして良しとしています。

■金利上昇による不動産市況への影響

商業施設におけるテナントとの契約は長期固定賃料の契約が多く、

オフィスや住宅と比べ賃料アップが難しい傾向にあります。

中長期的に安定したキャッシュフローを維持できるものの、

金利上昇には弱い傾向があります。

※FRIは固定金利比率が非常に高く、返済期限も分散されています。

今すぐ金利が上がっても、支払い利息が急増するわけではありません。

私の場合、少し安い所で買っており、含み益があるので、

更に下がって含み益が減った場合、乗換え検討するかもしれません。

商業リートは金利上昇局面では価格が下がりやすいため、

新規投資の場合は「利回りをどこまで求めるか」が見極めポイントとなりそうです。

■まとめ

フロンティア不動産投資法人は、

・高格付け

・約5%の分配金利回り

・安定した分配金推移

と、長期投資に向く条件が揃っています。

私のポートフォリオでは、安定インカムを担う守りのREITとして位置づけています。

金利上昇の影響を注視しつつ、インカムゲイン狙いで保有を続けていきたいと思います。

コメント